Безрисковая ставка рф

Безрисковыми считаются ценные бумаги, способные дать гарантированную прибыль с низкой возможностью невыплаты. Между тем, если ценные бумаги выпускаются юридическими лицами, они в принципе не способны быть безрисковыми.

Так таковыми считаются лишь бумаги государственные. Учтите, однако, что оценка безрисковой ставки, которая в данном случае обязательно производится, предполагает учет двух типов ставок — рублевых и валютных.

Лучше всего здесь подходит предложенная еще в ых годах формула Ирвинга Фишера:. Rн — номинальная ставка; Rр — реальная ставка; Jинф — индекс инфляции годовой темп инфляции. Dv, Dr — валютная и рублевая безрисковая ставка, а Kurs — темп курса валют в процентах.

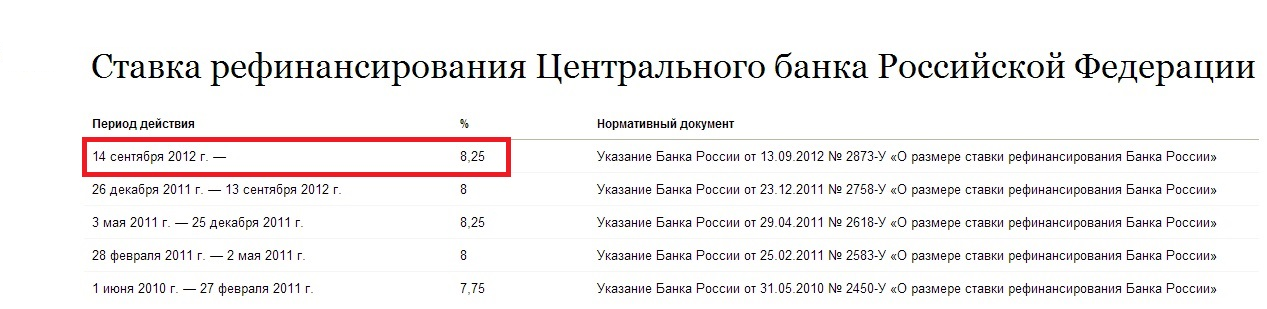

Ставка рефинансирования Банка Росcии. Представляет из себя соответствующий процент, под него Центробанк России дает кредиты прочим финансово-кредитным предприятиям по программе рефинансирования.

Она является значимой с точки зрения привлечения капитала и его последующего размещения. В соответствии с законом РФ кредитование Центробанка возможно на срок до 6 месяцев, поэтому об отсутствии риска говорить не приходится.

К ним относятся MIACR средняя по объемам фактических сделок процентная ставка по предоставлению межбанковских кредитов коммерческими банкамиMIBOR утвержденная годовая ставка по процентам, озвученная крупными финансовыми предприятиями Москвы при процедуре продажи межбанковских кредитовMIBID усредненная годовая ставка по процентам, на которую ориентируются крупные банки Москвы при покупке межбанковских кредитов.

Общий недостаток межбанковских как делать ставки 1xставка — недолговечность, кроме того, в процедуре оценки безрисковой ставки учитывается и риск невозврата кредита, соответственно, этот процент в работе некорректен. Один из самых рассматриваемых вариантов — ставка Лондонского межбанковского рынка LIBOR, однако она недолговечна, а потому сомнительна в работе.

Ставки здесь применять стоит с учетом 2-ух моментов — срок депозитов ограничен обычно годами, а их риск выше вложений в гос. Впрочем, в работе они применяются.

Никакого спама. Хотите знать: Как формируется стоимость? Какие факторы влияют на стоимость? Как рассчитать ущерб и оценить бизнес? Вход на сайт Забыли пароль?

Впервые у нас? Зарегистрируйтесь и станьте участником сообщества оценщиков. Войдите с помощью аккаунта соцсети. Ваш город: Вход Регистрация. Для тех, кто хочет больше знать о стоимости собственности, её оценке и рисках владения.

Новое в разделе 20 Апр. Методология Как оценить зависимость от ключевых поставщиков Методология Как законы влияют на стоимость бизнеса?

Кто не рискует, тот не вкладывает

Эффективность государственного регулирования как фактор риска Методология Качество корпоративного управления в оценке рисков Подписка на рассылку. От расчетного параметра дисконтной ставки зависит дальнейшее направления в плане инвестиций. Основная задача инвестора — свести риски к минимуму. Но даже безрисковая ставка не дает гарантийо. Есть такие риски, которые невозможно устранить:. Чем больший период, тем выше риски.

Оценка безрисковой ставки доходности: пан не пропал

Доходность облигаций, которые можно погасить через года, будет выше, чем доходность бумаг, сроки погашения которых отдалены на лет. При наличии риска неуплаты они могут продать ценную бумагу намного раньше и получить доход со сделки купли-продажи. Если риск минимален, то инвестор хранит облигацию весь период ее действия и гасит только по завершению срока.

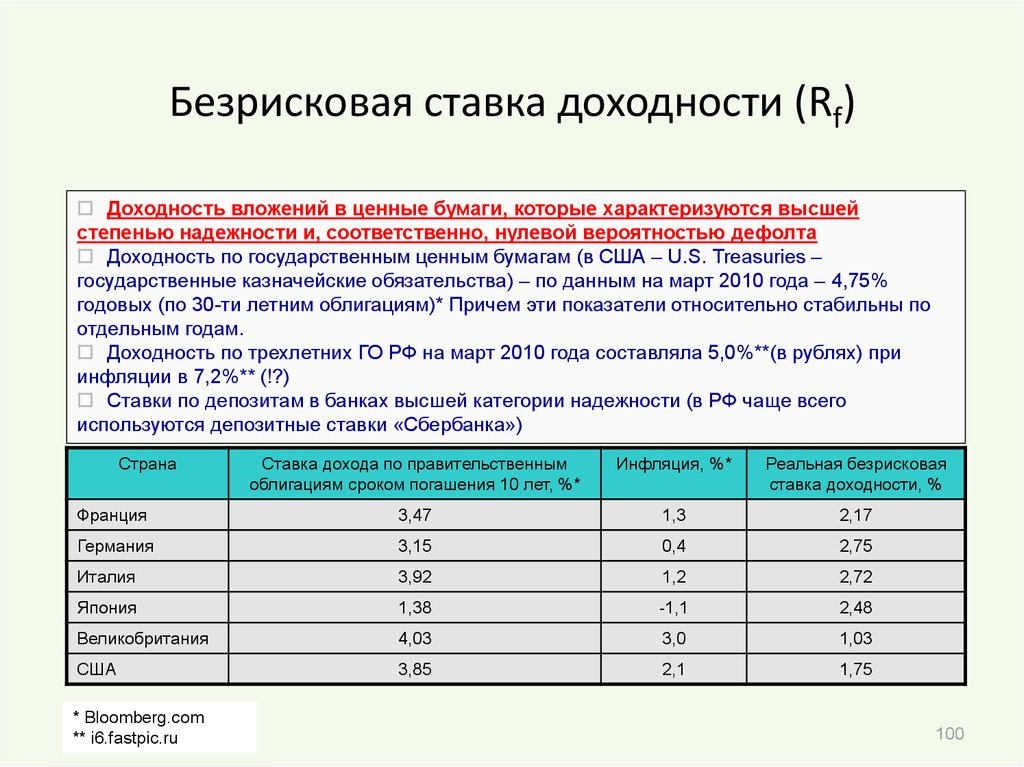

В экономике Запада с определением безрисковой ставки проблем не возникает. В большинстве стран под этим параметром понимается процент по правительственным ценным бумагам США.

Но в ряде стран Европы безрисковая ставка оценивается по проценту доходности векселей и облигаций. В качестве мерила часто используется три инструмента — казначейские векселя США, ти и ти летние казначейские облигации.

Для таких активов устанавливается долгосрочная ставка, в которой учтены все потенциальные риски. Ставка ти летней облигации в отличие от той же ти летней менее восприимчива к изменениям уровня инфляции. Следовательно, ее бета параметр риска будет ниже, чем у других активов.

С другой стороны, премия за ликвидность ти летней бумаги может быть немного ниже, чем у ти летней. Но это уже деталь, которая в практическом применении не имеет значения.

Много вопросов возникает с расчетом премии за риск. Если в ценных бумагах США данный параметр, как правило, перед глазами, то для Европы его придется считать. Так для Германии премия за риск рассчитывается как разница между ставками государственных краткосрочных облигаций и уровня прибыли франкфурсткого фондового индекса за период хх годов прошлого века.

Как правило, расчет параметра производится на основе денежных потоков в долларах США. В случае, когда инвестиционный портфель дает доход ниже уровня безрисковой ставки, то он считается неэффективным и обязательно пересматривается. Вот почему при оценке инвестиций в ставку дисконтирования закладывается безрисковая ставка процента и премия за риск.

Сам принцип расчета прост. При этом премия за риск включает в себя самые различные виды рисков — макроэкономические, технические, производственные и отраслевые. Перед тем как переходить к анализу и расчету параметра, важно определиться с активами.

Вы должны понимать, какой актив является безрисковым. Часто к безрисковым относят ценные бумаги, которые гарантируют стабильную прибыль и минимальную вероятность неуплаты. Следовательно, к таким инструментам можно отнести лишь государственные ценные бумаги. Суть такого риска — непредсказуемость поведения инвестора, который может вложить полученные деньги по завершению срока действия ценной бумаги.

Всего есть риск изменения ставки процента после покупки ценной бумаги. Если инвестор планирует инвестировать деньги на срок меньший, чем срок погашения актива, то такое вложение сложно назвать безрисковым.

Он не знает, какой будет ставка по завершению периода владения активом. Лучший вариант — выбор ценных бумаг, которые по сроку погашения совпадают со сроком вложений самого инвестора. При этом обязательное условие — оценка безрисковой ставки, которая должна проводиться с учетом двух видов ставок — валютных и рублевых. Для букмекерская контора нет доступа можно использовать формулу, которая была выведена еще И. Фишером в х года 20 века:.

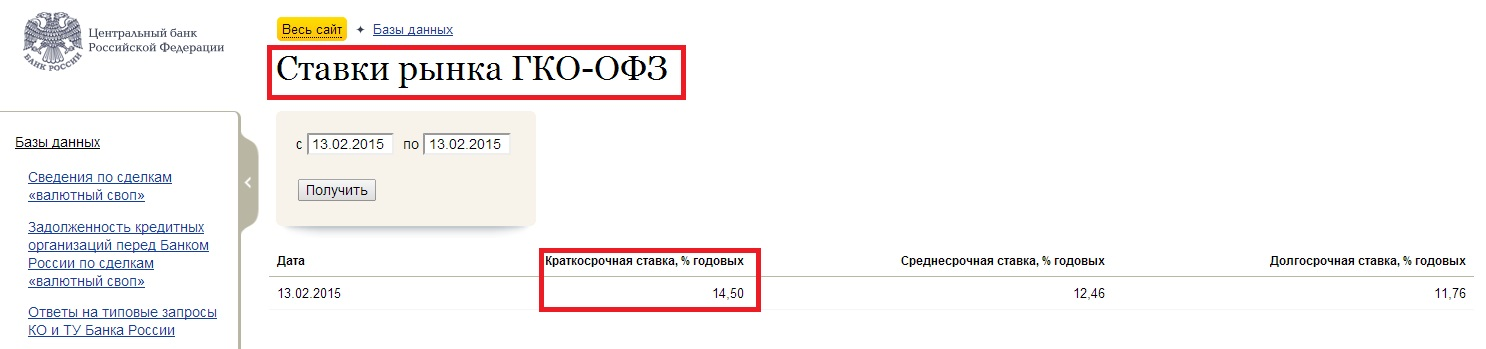

Для перевода рублевой безрисковой ставки в долларовую можно использовать следующие формулы:. Для оценки безрисковой процентной ставки в России принято использовать пять инструментов:.

Государственные облигации РФ представлены, как в валютном, так и рублевом эквиваленте. При этом можно выделить несколько основных типов бумаг:. Период действия ценных бумаг — с 1 июля года по 1 июля года. Выпуск ценных бумаг производится в виде бланков с купонами. Доход по облигациям выплачивается один раз в год, выплата производится по безналичному расчету.

Деньги переводятся на счет держателя ценной бумаги. В отличие от облигаций, которые мы рассмотрим ниже, ГДО почти не пользуются популярностью. На вторичном рынке этих ценных бумаг не найти. Основной спрос формируется страховыми фирмами, которые обязаны размещать десятую долю своих резервов в государственных облигациях.

Срок обращения обычно — года. Первый выпуск датируется м годом. Имеет краткосрочный характер, поэтому в качестве безрисковой ставки ее применение нецелесообразно.

Выпуском облигаций занимается Минфин России. Функции обслуживания выполняет ЦБ РФ. В роли держателей облигаций могут выступать граждане РФ и иностранцы, физические и юридические лица. Их Skotobaza Зеркало три вида:. При расчете безрисковой ставки они не используются; - ОФЗ-ПД — облигации с постоянной купонной прибылью.