Подтверждение ставки 0 какие документы

- ВКонтакте

- РћРТвЂВВВВВВВВнокласснРСвЂВВВВВВВВРєРСвЂВВВВВВВВ

Кроме всего прочего накладная должна содержать номер отправки и дату заключения договора перевозки в соответствии со статьей 15 Соглашения о международном железнодорожном грузовом сообщении СМГС от 1 ноября года с изменениями и дополнениями на В целях обеспечения возможности направления налогоплательщиками документов в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в налоговые органы в соответствии с пунктом 3 статьи 80 НК РФ приказом ФНС России от Приказов ФНС России от В утвержденном формате предусмотрена возможность представления 11 видов документов в виде сканированных образов.

Речь идет о тех документах, которые изначально были составлены на бумажном носителе или в электронном виде в произвольном форматеи могут быть переданы в налоговый орган по ТКС в форматах jpg или tif. Тут нужно отметить, что ФНС России В рамках данного Приказа будет организован прием любых документов налогоплательщика в виде сканированных образов без ограничений по их видам.

Представление реестров в электронном виде не дает налогоплательщику стопроцентной гарантии, что соответствующие документы не нужно будет представлять в налоговый орган на бумажном носителе. В пункте 15 статьи НК РФ установлен ряд случаев, когда у налогоплательщика могут быть запрошены документы, сведения из которых включены в представленные реестры. Если налогоплательщик принял решение представлять реестры сведений вместо копий документов, то в ходе камеральной проверки могут запрашиваться в рамках ст.

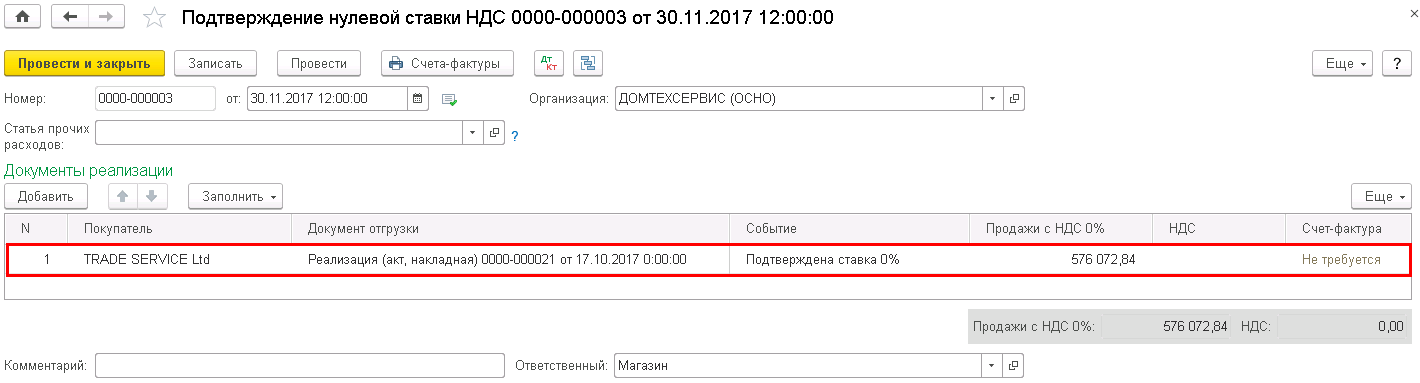

Подтверждаем нулевую ставку не документами, а реестром

Кроме того, налоговый орган вправе запросить отдельные документы у налогоплательщика при выявлении несоответствия сведений об экспортных операциях, полученных от таможенных органов, данным, содержащимся в представленных реестрах налогоплательщика. Срок предоставления документов, установленный п.

Мы будем рады ответить на ваши вопросы. Для нас важно каждое обращение журналиста. Мы всегда готовы предоставить актуальную и достоверную информацию о нашей компании, а также обеспечить комментарии топ-менеджеров по интересующим темам. Офисы продаж. Налоговое законодательство с каждым годом становится все демократичнее. Так, с Теперь вместо копий таможенных деклараций и товаросопроводительных документов в инспекцию достаточно представить реестры документов в электронном виде через операторов электронного документооборота.

Как же это сделать на практике? Для ответа на вопрос мы использовали нормативные акты и недавно вышедшие разъяснения чиновников. Начнем с норм закона Оказывается, что и до Однако подзаконный акт, принятый во исполнение данной нормы Приказ Минфина России от Порядок, представленный в приказе, не содержал конкретного перечня сведений, подлежащих отражению в реестрах.

К тому же отсутствовали сами формы этих реестров, ведь их разработка и утверждение финансовым ведомством указанными нормами ст.

В результате упомянутый подзаконный акт просуществовал недолго с Приказом Минфина России от С той же даты перестали действовать абз. А положения, содержащиеся в данных абзацах в обновленном видеперенесены в новые пункты указанной статьи — 15 и Эти изменения внесены в гл.

Обратимся к данным нормам. В пункте 15 ст. Для наглядности обобщим информацию в виде схемы по иному признаку, а именно по видам документов, которые можно заменить их реестрами.

Информация для экспортера

Представляются реестры в электронном виде. Транспортные, перевозочные и товаросопроводительные и иные документы. Документы, подтверждающие факт оказания отдельных услуг. Таможенные декларации их копии с отметками таможенных органов. Копии вышеуказанных документов или реестры отдельных документов на бумажном носителе. Копии документов, подтверждающих факт оказания отдельных услуг.

Какие документы можно представить в виде реестра

В частности, контракт с иностранной компанией на поставку товара как и раньше нужно представлять не в виде реестра, а традиционно — пояснено в п. В норме указано, что контракты договоры могут быть представлены экспортером в налоговую инспекцию одним из следующих способов:. Важно понимать, что представление реестров не избавляет налогоплательщика от подачи в налоговый орган самих документов.

Перечень случаев, когда налоговый орган имеет право истребовать документы, сведения из которых включены в реестры, установлен п.

Письмо Минфина России от В частности, инспекторы в ходе камеральной проверки вправе выборочно истребовать у налогоплательщика, представившего в электронной форме реестры перевозочных документов, предусмотренных абз. Для исполнения данного предписания установлен ограничительный срок — в течение 20 календарных дней с даты получения экспортером требования налогового органа.

Следующий пункт п. Предполагая осуществлять внешнеторговые сделки будущему российскому экспортеру необходимо ознакомиться с рядом документов, регулирующих внешнеэкономическую деятельность. Согласно положениям пункта 1 статьи 2 Гражданского кодекса Российской Федерации все правила, установленные гражданским законодательством, применяются к отношениям с участием иностранных граждан, лиц без гражданства и иностранных юридических лиц, если иное не предусмотрено федеральным законом.

К договорам купли-продажи товаров между сторонами, коммерческие предприятия которых находятся в разных государствах, применимы положения Конвенции Организации Объединенных Наций о договорах международной купли-продажи товаров Вена, Существенное влияние на условия внешнеторговых контрактов оказывают требования таможенного и налогового законодательства, Федеральных законов от Следует отметить, что по контракту, сумма обязательств по которому превышает в эквиваленте 50 тыс.

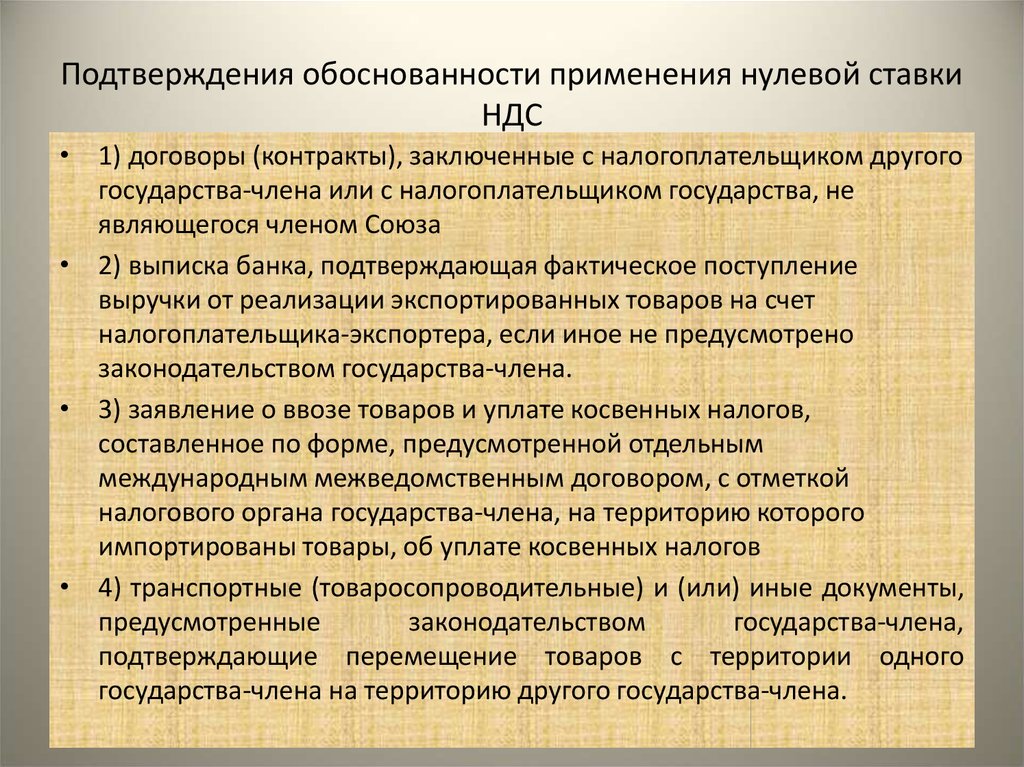

США, в уполномоченном банке необходимо оформить паспорт сделки пункт 5. При рассмотрении вопросов налогообложения налогом на добавленную стоимость далее — НДС операций по реализации товаров на экспорт в общем случае необходимо руководствоваться следующим. При реализации товаров, вывезенных в таможенной процедуре экспорта, налогообложение НДС производится по налоговой ставке 0 процентов при условии представления в налоговый орган документов, предусмотренных статьей Налогового кодекса Российской Федерации далее — Налоговый кодекс.

Это положение установлено нормой подпункта 1 пункта 1 статьи Налогового кодекса. При вывозе товаров в таможенной процедуре экспорта через границу Российской Федерации с государством - членом Таможенного союза, на которой таможенное оформление отменено, в третьи страны представляется таможенная декларация ее копия с отметками таможенного органа Российской Федерации, производившего таможенное оформление указанного вывоза товаров.

Вместо копий транспортных, товаросопроводительных и или иных документов экспортер вправе представить в налоговый орган реестры указанных документов по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота, являющегося российской организацией и соответствующего требованиям, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в сфере налогов и сборов.

Следует отметить, что налоговый орган, проводящий камеральную налоговую проверку, вправе истребовать у налогоплательщика документы, сведения из которых включены в указанные реестры пункт 15 статьи Налогового кодекса. Если по истечении календарных как скачать марафонбет на андроид бесплатно налогоплательщик не представил указанные документы их копииоперации по реализации товаров на экспорт подлежат налогообложению по налоговым ставкам, предусмотренным пунктами 2 и 3 статьи Налогового кодекса в размере 10 и 18 процентов.

Если впоследствии налогоплательщик представляет в налоговые органы документы их копииобосновывающие применение налоговой ставки в размере 0 процентов, уплаченные суммы налога подлежат возврату налогоплательщику в порядке и на условиях, которые предусмотрены статьями и В бетсити вилка с пунктом 3 раздела II Протокола при экспорте товаров применяется нулевая ставка НДС при представлении в налоговый орган документов, предусмотренных пунктом 4 Протокола.

Для подтверждения обоснованности применения нулевой ставки НДС, экспортеру одновременно с налоговой декларацией по НДС форма декларации, порядок заполнения и формат представления налоговой декларации по НДС в электронной форме утверждены приказом ФНС России от

- ВКонтакте

- РћРТвЂВВВВВВВВнокласснРСвЂВВВВВВВВРєРСвЂВВВВВВВВ