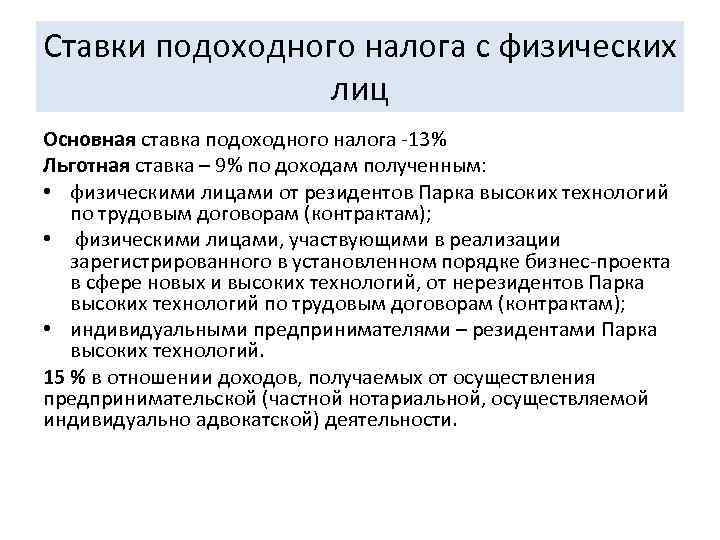

Ставки подоходного

Поэтому вплоть до конца XIX века основными в большинстве стран оставались косвенные налоги и налоги на имущество.

Первая попытка ввести подоходный налог была предпринята в Англии в году королём Генрихом VI. Она привела к восстанию в графстве Кентв ходе которого были разграблены 12 богатейших поместий правящей династии и убиты десятки баронов и герцогов. В результате главный сборщик налогов был казнён, а налог был отменён. В английский король Эдуард IV добился от парламента введения процентного подоходного налога, чтобы нанять 13 тысяч лучников.

Но англичане отказывались его платить и противодействовали сборщикам налога. Королевский министр финансов спешно отменил налог. Однако недворяне отказывались его платить: В итоге подоходный налог был отменен с формулировкой: В России подоходный налог был введён в связи с Первой мировой войной.

Подоходный налог

В связи с ним новым налогом облагались:. Постановлением Временного Правительства от 12 июня года эти положения были частично видоизменены. Была разработана очень подробная ведомость доходов и окладов подоходного налога из 89 разрядов, включавшая в себя доходы от одной тысячи рублей до тысяч рублей. Однако в связи с Октябрьской революцией введение этой системы на практике не произошло.

Реально подоходный налог был введен в России уже при Советской власти [3]. В зависимости от системы обложения различают глобальный и шедулярный подоходный налог. В первом случае облагается налогом доход в целом за вычетом установленных законом скидок и льгот. Шедулярный подоходный налог уплачивается по разделам шедуламсоответствующим различным источникам доходов, и состоит из основного и дополнительного.

Ставки подоходного налога строятся, как правило, по сложной прогрессии. Налогоплательщиками налога на доходы физических лиц согласно статье НК РФ признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации. При определении налоговой базы статья НК РФ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. Налоговый период регламентируется статьей НК РФ и составляет календарный год.

Содержание

Налоговые вычеты по налогу на доходы на физических лиц делятся на: Юрист и депутат Вячеслав Марков объяснял ставку налога следующим образом:. Первый вопрос: Что это?

Кому-то понравилась цифра тринадцать? За введение с 1 января года вместо прогрессивной плоской шкалы подоходного налога голосовали фракции: Регионы РоссииНародный депутатАгропромышленная депутатская группа [10].

Индивидуальные предприниматели, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой, уплачивают авансовые платежи по налогу на доходы от их деятельности за I полугодие, 3 и 4 кварталы года. Суммы платежей определяются налоговым органом, который уведомляет плательщиков о размере подлежащего уплате авансового платежа.

Окончательная сумма налога исчисляется плательщиками самостоятельно и уплачивается в бюджет с учетом авансовых платежей [12]. Иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц на основании патента уплачивают налог на доходы, полученные от осуществления такой деятельности, авансом при получении и продлении патента [13].

Уплата налога осуществляется в виде фиксированных авансовых платежей в размере рублей в месяц. Налоговые вычеты по НДФЛ 7. Алгоритм расчета НДФЛ за месяц 8.

Сроки и порядок уплаты подоходного налога с зарплаты в году 9. Отчетность по НДФЛ в году. Что такое подоходный налог с заработной платы, от чего зависит Основным прямым налогом, удерживаемым с вознаграждения за труд, является НДФЛ.

Порядок расчета и актуальные ставки зависят от налогового статуса, то есть резиденства или нерезидентсва получателя дохода. Так, налоговым резидентом является работник, который за последний год находился в России более календарных дней, а нерезидентом, соответственно, тот, кто пребывал на российской территории меньше указанного срока.

Уезд из страны для лечения или обучения на срок до 6 месяцев прерыванием пребывания не считается. Первая используется при налогообложении доходов учредителей доверительного управления ипотечным покрытием по сертификатам участия, выданным до При этом, если в г. В противном случае уплачивать его не. Кроме того, ранее физлица самостоятельно платили НДФЛ c выигрыша любого размера, а сейчас удерживать его букмекер программе субъект, организующий конкурс или розыгрыш призов однако, исключительно с дохода, превышающего С выигрыша в размере 4.

НДФЛ, как и прежде, уплачивается его получателем подп. Без указанных ограничений НДФЛ удерживается с иных доходов в ненатуральной форме к примеру, с премий к юбилею средств за 1 хбет букмекерская контора зеркало мобильный, полученных на предприятии. При налогообложении зарплаты отбывающих исправительные работы, удержании алиментов, возмещении причиненного здоровью вреда, ущерба вследствие смерти кормильца или совершенного преступления он составляет На практике нередки ситуации, когда начисленная сумма НДФЛ больше заработной платы.

В данном случае удержать его необходимо с последующей выплаты, принимая во внимание вышеприведенный процентный лимит. НДФЛ, перечисленный иностранцем авансовым способом, засчитывается в качестве его уплаты с зарплаты. Что касается высококвалифицированных иностранцеввопрос удержания с них НДФЛ до конца г. Кроме того, в письмах Минфина от Пояснение было следующее: Консенсус был достигнут Согласно положениям ст. Срок нахождения в России во внимание не берется.

Срок их прибытия на российскую территорию во внимание не берется. Поскольку невыполнение хозяйствующим субъектом своих обязанностей в качестве налогового агента по НДФЛ чревато ответственностью ст. Таким образом, определение сотрудником бухгалтерской службы ставки, по которой требуется облагать тот или иной доход, подразумевает следующий алгоритм действий: Размер всех удержаний, в том числе и подоходного налога с заработной платы, согласно ст.

Прежде чем включать тот или иной доход в налогооблагаемую НДФЛ базу, следует обратиться к ст. Так, к примеру, налог не удерживается с: Кроме этого, если в г. НДФЛ облагались все компенсации обманутым физлицам-дольщикам, то сейчас освобождены от этого средства, выплаченные пострадавшим из спецфонда п. С 1 января года в список сумм, необлагаемых НДФЛ, вошли дисконты по российским рублевым обращающимся облигациям, которые эмитированы после 1 января года п.

Не уплачивается налог с трудового вознаграждения за первые 15 дней месяца аванса. Рассчитывать и перечислять его стоит со всей начисленной в конце месяца зарплаты.

Трудоустроенные резиденты РФ, получающие средства, облагаемые по стандартной, согласно п.

Подоходный налог с зарплаты — сколько процентов составляет

При этом нерезиденты, с чьих средств удерживается налог на доходы в этом размере согласно п. Размер дохода налогооблагаемая базас которого взимается подоходный налог, если есть ребенок, уменьшается на 1.

Размер вычета на каждого последующего несовершеннолетнего составит 3. Воспользоваться им может любой из супругов опекунов или усыновителейчей совокупный годовой доход не превышает Даже если это сделано не в начале календарного периода, вычет все равно предоставляется лицу -ам с начала года.

При условии, если один из супругов отказывается от налогового вычета, второму он предоставляется в двукратном объеме.

Это же правило действует для граждан, в одиночку воспитывающих детей матери или отца. Налогооблагаемая база уменьшается на указанную сумму средств с месяца появления на свет, усыновления одного или нескольких несовершеннолетних, или установления над ним -и опеки вплоть до момента достижения ребенком детьми совершеннолетнего или иного, оговоренного ст. Опекунам несовершеннолетнего ребенка с особыми потребностями, а также студента очной формы с особыми потребностями, не достигшего 24 лет, предоставляется вычет в размере 6.

Требуется определить налог на доходы с зарплаты сотрудника Никанорова И. Его доход за этот период составил Так, согласно вышенаписанному, налоговый вычет составит 5. Право на использование вычета перестанет действовать с месяца, когда суммарный трудовой доход превысит Имущественные вычеты используется при реализации автомобильного средства, покупке-продаже недвижимости или ее доли, земли, при строительстве и погашении ипотечного кредита.

Воспользоваться ими можно лишь единожды. Для того, чтобы определить сумму НДФЛ с зарплаты сотрудника за месяц, требуется: Ответы на вопрос взыскания и уплаты этого налога отражены в 23 главе НК, в частности: Уплачивать налог с дивидендов налоговый агент должен из средств физлиц, но не из своих собственных ст.

То есть, в случае ошибочной выплаты дивидендов в полном размере, без удержания налога, следует либо затребовать от лица возврата суммы налога, либо удержать ее из следующего платежа с учетом законодательно обусловленных ограничений.